Складання і реєстрація ПН

ФОП на загальній системі зареєструвався платником ПДВ 10 червня 2024 року. Здійснюю продає товарів у роздріб, у тому числі підакцизних. Потрібна консультація по складанні і реєстрації податкових накладних (зразок) за вказаний період.

Консультація виконавця

Відповідно до Вашого опису діяльності, Ви здійснюєте постачання товарів (у тому числі підакцизних) за готівку кінцевому споживачеві (неплатнику ПДВ), розрахунки за які проводяться через РРО та/або ПРРО.

У такому випадку, як правило, складається податкова накладна за щоденними підсумками операцій (п. 201.4 ПКУ).

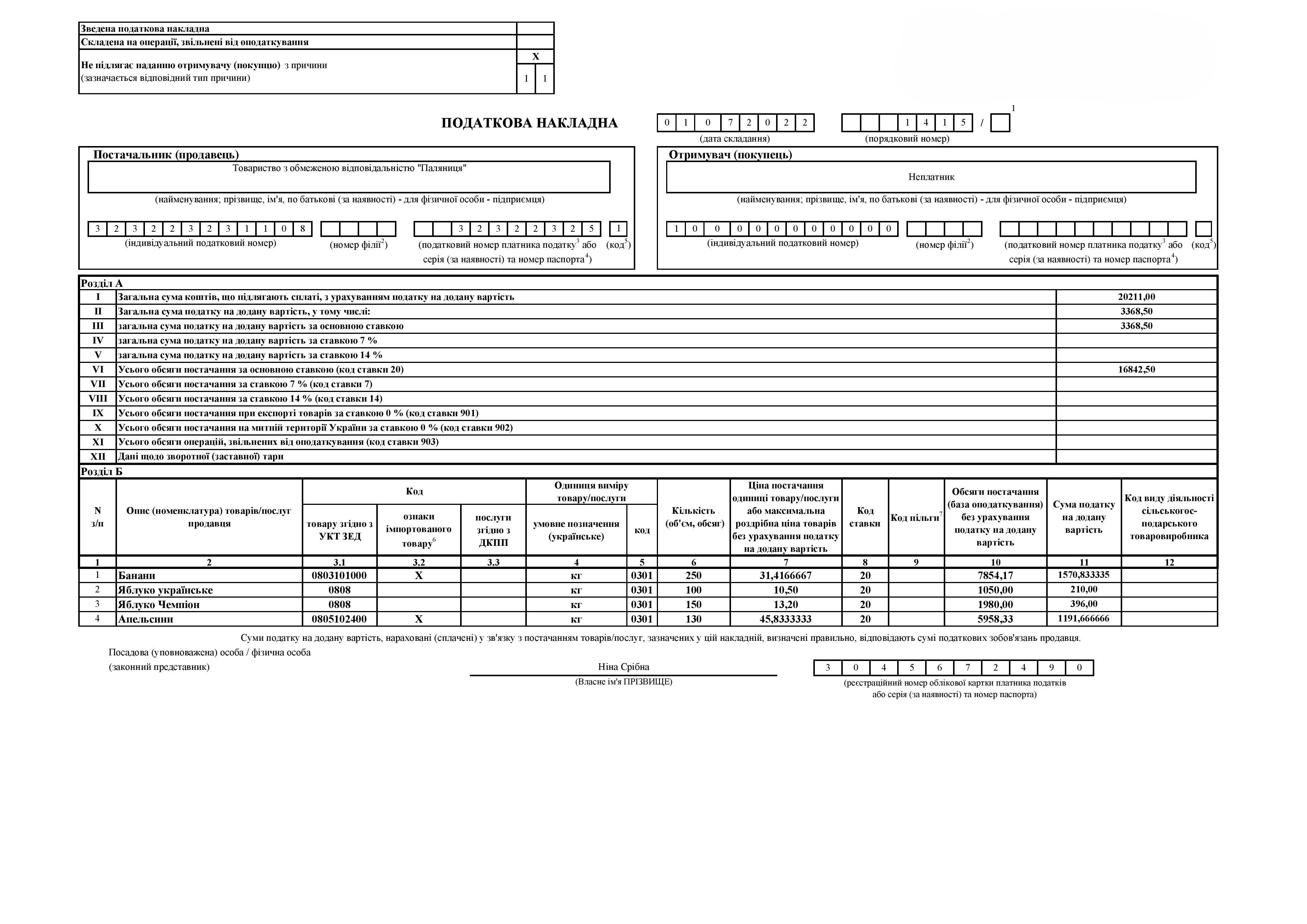

Згідно з п. 8 та п. 12 Порядку заповнення податкової накладної, затвердженого наказом Міністерства фінансів України від 31 грудня 2015 № 1307, зареєстрованим в Міністерстві юстиції України 26.01.2016 за № 137/28267 (далі – Порядок № 1307), у верхній лівій частині податкової накладної, яка складається за щоденними підсумками операцій, робиться відповідна помітка «X» та зазначається тип причини «11», у рядку «Особа (платник податку) – покупець» зазначається «Неплатник», а у рядку «Індивідуальний податковий номер покупця» відображається умовний Індивідуальний податковий номер «100000000000».

Згідно з п. 17 Порядку № 1307 для операцій, що оподатковуються або звільнені від оподаткування, складаються окремі податкові накладні, тобто при одночасному постачанні одному отримувачу (покупцю) як оподатковуваних товарів/послуг, так і таких, що звільнені від оподаткування, постачальник (продавець) складає окремі податкові накладні. У податковій накладній, складеній на операції з постачання товарів/послуг, які звільняються від оподаткування ПДВ, у графі «Складена на операції, звільнені від оподаткування» верхньої лівої частини робиться помітка «Без ПДВ». При складанні податкової накладної для операцій, що оподатковуються ПДВ, у графі 10 відображається загальний обсяг постачання (база оподаткування) товарів/послуг без урахування ПДВ.

Усі інші дані та показники підсумкової ПН заповнюються за загальними правилами Порядку № 1307. А це означає, що табличну частину розділу Б підсумкової ПН детально розписуємо в розрізі усієї номенклатури постачання товарів/послуг. Відтак у розділі Б зазначаємо (див. БЗ 101.16):

— у графі 2 — опис (номенклатуру) товарів/послуг продавця повністю (див. «Податки & бухоблік», 2020, № 98; 2020, № 12). Про укрупнення номенклатури в підсумковій ПН див. «Податки & бухоблік», 2021, № 41;

- у графах 3.1, 3.3 — код товару згідно з УКТ ЗЕД (для імпортних і підакцизних товарів — повністю десятизначний);

- у графах 4 та 5 — одиницю виміру товарів/послуг;

- у графі 6 — кількість (об’єм, обсяг) постачання товарів/послуг;

- у графі 7 — ціну постачання одиниці товару/послуги без урахування ПДВ. У разі, якщо протягом одного дня постачаються товари одного найменування, але за різною ціною, такі товари відображаємо в окремих рядках із зазначенням у графі 7 у кожному такому рядку ціни їх реалізації. Адже можливості відображення товарів, згрупованих за найменуванням, із зазначенням середньозваженої ціни нормами ПКУ та Порядку № 1307 не передбачено;

- у графі 8 — код ставки ПДВ;

- у графі 10 — обсяг постачання (базу оподаткування) без урахування ПДВ;

- у графі 11 — суму ПДВ (у гривнях з копійками із зазначенням після коми до 6-го знака включно).

Графу 9 підсумкової ПН заповнюємо у разі постачання товарів/послуг, звільнених від оподаткування ПДВ.

Суми податків, зборів, що включаються до ціни поставлених товарів/послуг, але не включаються до бази оподаткування ПДВ таких товарів/послуг, у податковій накладній не зазначаються. Тобто «роздрібний» акциз в податковій накладній не вказується.

Зразок податкової накладної додається.

Податкова накладна на реалізацію тютюну

Відповідно до пп. 14.1.106 п. 14.1 ст. 14 Податкового кодексу України максимальні роздрібні ціни - ціни, встановлені на підакцизні товари (продукцію) з урахуванням усіх видів податків (зборів). Акцизний податок з реалізованих суб'єктами господарювання роздрібної торгівлі підакцизних товарів не включається до максимальної роздрібної ціни.

Максимальні роздрібні ціни на підакцизні товари (продукцію) встановлюються для тютюнових виробів, тютюну, промислових замінників тютюну та рідин, що використовуються в електронних сигаретах, виробниками або імпортерами товарів (продукції) шляхом декларування таких цін у порядку, встановленому ПКУ. Продаж суб'єктами господарювання роздрібної торгівлі підакцизних товарів, на які встановлюються максимальні роздрібні ціни, не може здійснюватися за цінами, вищими за максимальні роздрібні ціни, збільшені на суму акцизного податку з роздрібної торгівлі підакцизних товарів.

Правила складання податкової накладної (у тому числі заповнення її обов'язкових реквізитів) регулюються ст. 201 ПКУ та регламентуються Порядком заповнення податкової накладної, затвердженим наказом Міністерства фінансів України від 31.12.2015 року N 1307, зареєстрованим у Міністерстві юстиції України 26.01.2016 року за N 137/28267 (далі - Порядок N 1307).

П. 201.1 ст. 201 ПКУ визначено перелік обов'язкових реквізитів податкової накладної, до яких, зокрема, належить порядковий номер податкової накладної.

Згідно з п. 6 Порядку N 1307 порядковий номер податкової накладної містить лише цифрові значення (не повинен містити літер чи інших символів) та складається з двох частин:

у першій частині (до знака дробу) проставляється порядковий номер;

у другій частині порядкового номера (після знака дробу), зокрема, у разі здійснення операцій з постачання товарів, базою оподаткування для яких встановлено максимальні роздрібні ціни, зазначається код "6". За такими операціями платники податку складають окремі податкові накладні.

__________