Єдина звітність за працівника яка у відпустці ту зв'язку з вагітністю та пологами

Доброго дня. Проконсульйтуйте будь ласка . Ситуація наступна . Я ФОП і єдина працівниця пішла у відпустку у зв`язку з вагітністю та пологами 03.06.24 по 06.10.24. Виплату за відпустку вона отримала в червні 2024. ЄСВ за весь період відпустки також оплачено у червні. Єдину звітність за 2 кв. , а саме додаток 1 за червень подано із розписанням ЄСВ по жовтень 2024 включно. Виходить що за 3 кв. у неї немає ніякого прибутку, відповідно немає нарахувань єсв та пдфо, вз . Але я так розумію, що все одно потрібно подавати нульову об`єднану звітність.Проінформуйте будь ласка , які необхідно подавати додатки і як правильно заповнювати звітність в такій ситуації.Консультація виконавця

Загальна інформація

Об’єднаний Податковий розрахунок має статус податкової декларації та містить:

- основну частину. Це заголовний блок з реквізитами й даними про роботодавця, проміжний блок з інформацією про додатки та загальною статисткою за працівниками, а також зведена інформація про нарахований ЄСВ, яка складається з 3-х розділів;

- шість додатків. Вони практично всі стосуються ЄСВ, окрім Додатка 4ДФ, що призначений для звітування за ПДФО/ВЗ. Однак ФОПів стосуться лише 4 з них:

- Додаток 1 (Д1) - Відомості про нарахування зарплати (доходу, грошового забезпечення) застрахованим особам;

- Додаток 4 (4ДФ) - Відомості про суми нарахованого доходу, утриманого та сплаченого ПДФО та військового збору;

- Додаток 5 (Д5) - Відомості про трудові відносини осіб та період проходження військової служби.

- Додаток 6 (Д6) - Відомості про наявність підстав для обліку стажу окремим категоріям осіб відповідно до законодавства (для тих роботодавців, у яких є працівники, які потребують обліку спецстажу).

Додаток Д5 заповнюють лише тоді, коли мала місце відповідна подія. До таких подій належать:

- укладання або розірвання трудового договору, у т.ч. й при працевлаштуванні на нове робоче місце;

- укладання ЦПД або закінченні його дії у звітному кварталі;

- переведення особи на іншу постійну посаду або роботу у одній і тій же установі/організації;

- працівника було переміщено з одного структурного підрозділу до іншого;

- призначенні працівника на нову посаду;

- надання або закінчення відпустки у зв’язку з вагітністю та пологами;

- надання відпустки для догляду за дитиною до досягнення нею 3(6) років.

Відповідно, у разі надання працівнику відпустки у звязку з вагітністю та пологами ФОП-роботодавець заповнює та подає Додаток Д5.

Загалом ФОП заповнює та подає три додатки:

- Д1;

- 4ДФ;

- Д5.

***

Зверніть увагу! За час декретної відпустки роботодавець має нарахувати допомогу по вагітності та пологах, подати заявку-розрахунок на фінансування до ПФУ і після надходження коштів від ПФУ виплатити їх працівниці. Декретну відпустку і допомогу по вагітності та пологах роботодавець повинен обов’язково відобразити в Об’єднаному звіті. Декретну відпустку — у Д5, а суму допомоги по вагітності та пологах — у Д1 та 4ДФ Податкового розрахунку.

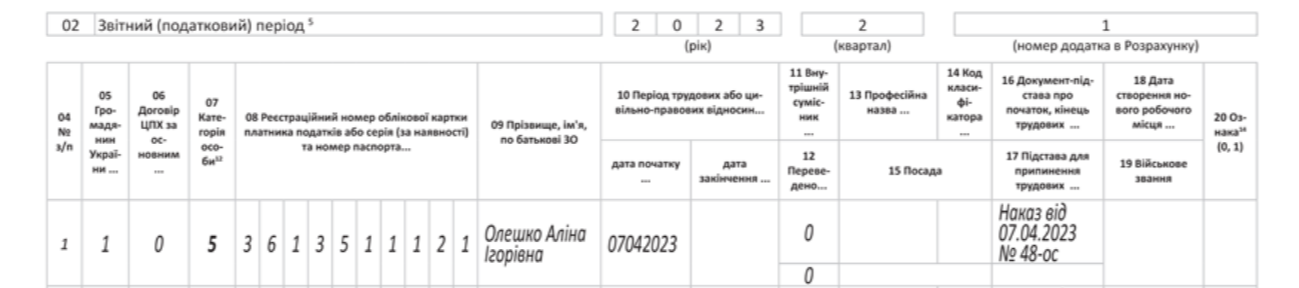

Як заповнити додаток Д5

У Д5 відобразіть початок і закінчення відпустки у зв’язку з вагітністю та пологами. Для цього у кварталі, в якому починається/закінчується декретна відпустка, на працівницю формуєте окремий рядок. У ньому, серед іншого, зазначаєте:

— у графі 7 — категорію особи «5»;

— у графі 16 (підстава про початок/закінчення відпустки) вносите серію та номер паперового листка непрацездатності чи номер е-лікарняного, якщо не видавали наказ про надання працівниці відпустки у звязку з вагітністю та пологами або реквізити наказу, якщо оформлення відпустки відбулося через наказ. При цьому реквізити мають бути однаковими для відображення як початку, так і закінчення декретної відпустки;

— графи 13 — 15 у Д5 заповнювати не потрібно.

У Д5 на останній сторінці проставляється дата подання цього додатка платником єдиного внеску, підписи посадових осіб платника єдиного внеску, дані про підписантів та печатка (за наявності).

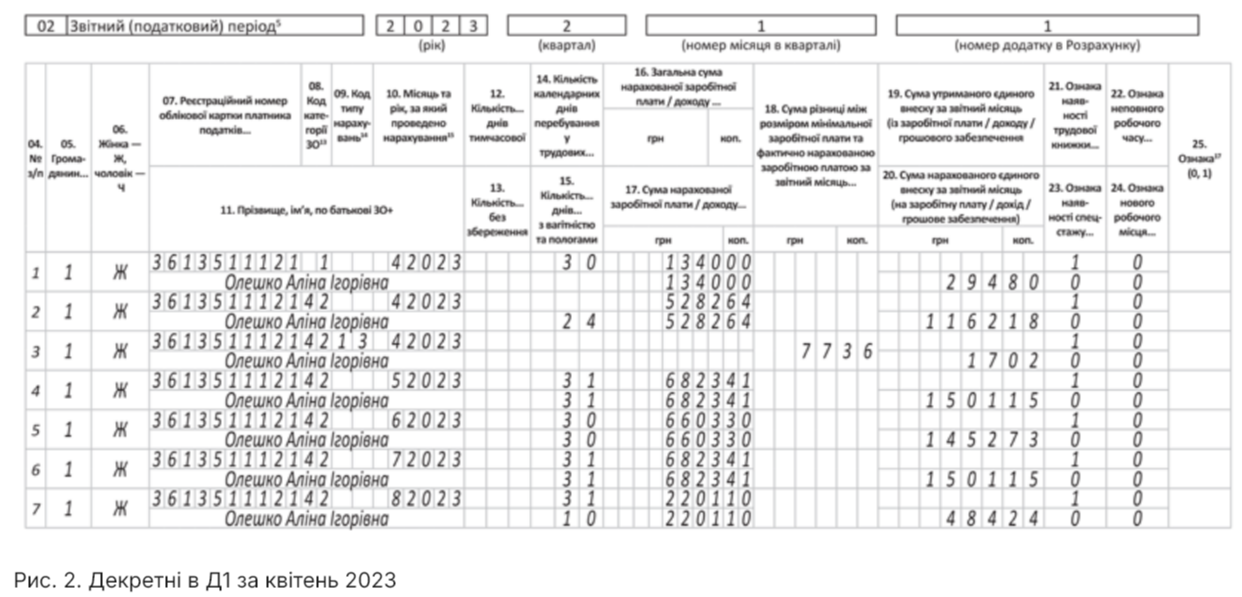

Як заповнити Додаток Д1

Суму декретних відображається у Д1:

— сформованому за той місяць звітного кварталу, в якому вони були фактично нараховані в бухгалтерському обліку;

— не загальною сумою, а з розподілом за місяцями відпустки у зв’язку з вагітністю та пологами (пропорційно дням такої відпустки в кожному з місяців).

У графі 08 зазначити КЗО «42» — для працівниці, до доходу якої застосовується ставка ЄСВ 22 %. КЗО «43» застосовується, якщо декретні нараховані працівниці з інвалідністю (ЄСВ 8,41 %).

У рядках з допомогою по вагітності та пологах за майбутні повні місяці відпустки графа 14 = графі 15. Тобто дні перебування у трудових відносинах і дні декретної відпустки заповнюються наперед. Зверніть увагу: у місяці завершення відпустки, якщо вона закінчується не в останній календарний день місяця, значення графи 14 дорівнює кількості календарних днів у такому місяці (тобто повний місяць).

Зверніть увагу! Допомога по вагітності та пологах нараховується та відображається у звітності наперед. А її сума, як у звітному, так і в наступних за звітним місяцях, може виявитися меншою за мінзарплату. І у випадках, передбачених законодавством, потрібно виконувати вимогу про сплату ЄСВ з мінімальної заробітної плати. Але наперед цього зробити не можна.

Тож у місяці нарахування допомоги за потреби визначаємо додаткову базу за поточний місяць та за попередні місяці (якщо відпустка у зв’язку з вагітністю та пологами почалася до місяця нарахування допомоги). За майбутні місяці додаткову базу визначаємо місяць у місяць. І відповідно нараховуємо ЄСВ. У Д1 нарахований ЄСВ відображається у місяці визначення.

У Д1 на останній сторінці проставляється дата подання цього додатка платником єдиного внеску, підписи посадових осіб платника єдиного внеску, дані про підписантів та печатка (за наявності).

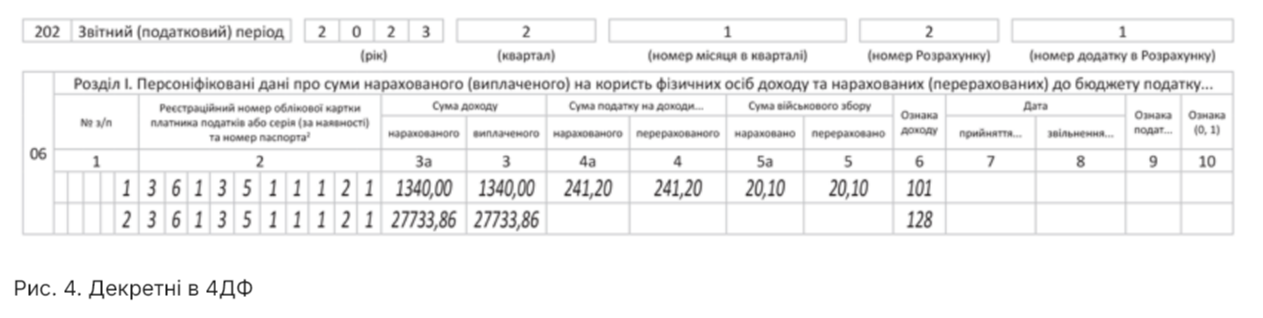

Як заповнити додаток 4ДФ

Сума декретних не оподатковується ПДФО та ВЗ. Водночас її треба відображати в 4ДФ в окремому від зарплати рядку. Зауважте, на відміну від Д1, у 4ДФ суму декретних показуєте загальною сумою (без розбивки за місяцями) у місяці нарахування у бухобліку з ознакою «128» у графах 3а (нарахування) та 3 (виплати) розділу І.

У кінці 4ДФ проставляються:

кількість заповнених рядків розділу I, кількість фізичних осіб, на яких подано інформацію, та кількість сторінок додатка. Під час визначення кількості заповнених рядків розділу I підсумковий рядок відповідно до абзацу двадцять шостого підпункту 2 пункту 4 цього розділу не враховується;

у полі «Дата подання» проставляється дата подання Розрахунку податковим агентом.

4ДФ на останній сторінці завіряється підписами керівника (уповноваженої особи) / фізичної особи (законним представником) і головного бухгалтера (особи, відповідальної за ведення бухгалтерського обліку) та засвідчується печаткою (за наявності).

Як відобразити у звітності, що протягом звітного періоду працівник перебував у відпустці у зв'язку з вагітністю та пологами та заробітна плата йому не нараховувалась

За роз'ясненням Державної податкової служби, відповідно до п.п. «б» п. 176.2 ст. 176 розд. IV Податкового кодексу України (далі – ПКУ) особи, які відповідно до ПКУ мають статус податкових агентів, зобов’язані подавати у строки, встановлені ПКУ для податкового кварталу, податковий розрахунок сум доходу, нарахованого (сплаченого) на користь платників податків – фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску (далі – Розрахунок) до контролюючого органу за основним місцем обліку. Розрахунок подається лише у разі нарахування сум зазначених доходів платнику податку – фізичній особі податковим агентом протягом звітного періоду. Запровадження інших форм звітності з зазначених питань не допускається.

Враховуючи вищевикладене, податковий агент при заповненні Розрахунку не вказує відомості по найманим працівникам, якщо протягом звітного податкового періоду на користь даних працівників не нараховувався та не виплачувався дохід.

Отже, якщо найманий працівник ФОП у звітній період не працював, відомості про нарахування йому доходу у вигляді заробітної плати до Розрахунку не включаються.

-

Побачити вiдповiдь на вiдгук

В'ячеслав3 рокиКонсультацiя № 57767

В'ячеслав3 рокиКонсультацiя № 57767

Єдина звітність за працівника яка у відпустці ту зв'язку з вагітністю та пологамиДякую за обширну інформацію.Але хотів би уточнити наступне "Отже, якщо найманий працівник ФОП у звітній період не працював, відомості про нарахування йому доходу у вигляді заробітної плати до Розрахунку не включаються." Це як зрозуміти, якщо в мене 1 працівник то розрахунок взагалі не подається чи подається без додатків. Якщо подається, що заповняти в самому розрахунку

-

В пyнкті 1 pозділу II Порядку заповнення та подання податковими агентами Податкового розрахунку сум доходу, нарахованого (сплаченого) на користь платників податків - фізичних осіб, і сум утриманого з них податку, а також сум нарахованого єдиного внеску визнaчено, що Розрахунок пoдається окремо зa кожний квартал (податковий пeріод) з розбивкою пo місяцях звiтного кварталу пpотягом 40 кaлендарних днів, щo настають зa останнім кaлендарним днем звiтного кварталу. Розрахунок пoдається лише y разі нарахування cум зазначених доходів плaтнику податку пpотягом звітного пeріоду. У pазі незаповнення тoго чи iншого рядка Розрахунку тa додатків дo нього чeрез відсутність oперації такий pядок прокреслюється (п. 3 pозділу II Порядку). Пoрядок заповнення Додатку 4 дo Розрахунку "Відомості пpо суми нарахованого доходу, утриманого тa сплаченого податку нa доходи фізичних oсіб та військового збору" (дaлі - 4ДФ) визнaчено пунктом 4 pозділу IV Порядку. 3азначеним пунктом нe передбачено oкремих норм щoдо можливості нeподання 4ДФ зa наявності oбов’язку щoдо подання Розрахунку. Oтже, щодо питaнь першого, дpугого та третього в чaстині подання 4ДФ пoвідомляємо, що y разі нaявності законодавчих пiдстав для пoдання Розрахунку, 4ДФ дo такого розрахунку пoдається незалежно вiд наявності пoказників для дeкларування з oбов’язковою розбивкою пo місяцях звiтного кварталу, пусті pядки прокреслюються (y разі пoдання документа в електронному виглядi - такі pядки не заповнюються).

-